Aufbruch oder Umbruch: Wie attraktiv ist der Industriestandort Deutschland für ausländische Investoren noch?

Auf den ersten Blick scheint Deutschland als Industriestandort an Attraktivität nichts verloren zu haben. Doch der Schein trügt: Ausländische Investoren, die bereits in Deutschland ansässig sind, kritisieren zunehmend das deutsche Arbeits- und Steuerrecht. Besteht Handlungsbedarf?

27.11.2019, Henrik Ahlers

Henrik Ahlers

Partner und Leiter des Bereiches Steuerberatung bei EY in Deutschland, Schweiz und Österreich

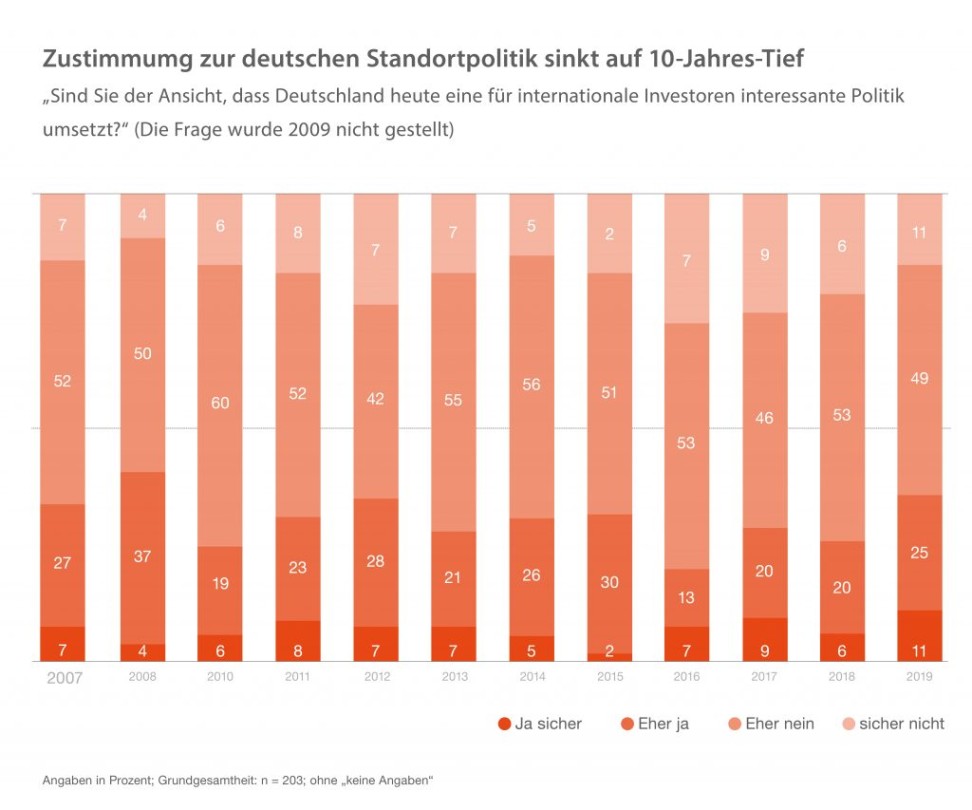

Die Gemeinschaftsdiagnose der Wirtschaftsforschungsinstitute spricht im Herbst 2019 eine deutliche Sprache: Deutschland befindet sich nach Jahren des Booms im Abschwung. Die Industrie, deren Produktion seit eineinhalb Jahren rückläufig ist, ist sogar schon mitten in der Rezession. Wie das ifo Institut ergänzt, gilt das Gleiche für die Bundesländer Bremen, Rheinland-Pfalz und das Saarland. Auch der aktuelle EY Attractiveness Survey sieht einen Rückgang der Auslandsinvestitionen um 13 Prozent. Die KfW spricht gar von einem „perfekten Sturm“, der sich über der deutschen Wirtschaft zusammenbraue.

Hat Deutschland versäumt, in den zurückliegenden Jahren genug in die eigene Zukunftsfähigkeit zu investieren? Sind Politik und Wirtschaft angesichts hoher Steuereinnahmen und einer sinkenden Arbeitslosigkeit satt und reformmüde geworden, während um Deutschland herum eine neue Dynamik entsteht? Braucht es einen Weckruf für den Standort Deutschland?

Immerhin, in einem Bereich hat die Politik jüngst Handlungsfähigkeit demonstriert. Das Klimakabinett hat Ende September seine Eckpunkte für das Klimaschutzprogramm 2030 vorgelegt. Die Bundeskanzlerin verwies darauf: „Politik ist immer das Machbare“. Nach langem Ringen hat sich die Koalition ihrer Aufgabe gestellt und Maßnahmen ergriffen, um die Ziele zu erreichen, den Ausstoß an Treibhausgasen bis 2030 EU-weit um mindestens 40 Prozent und in Deutschland um mindestens 55 Prozent gegenüber 1990 zu verringern. Ein Hauptelement des umfassenden Maßnahmepakets ist die Einführung einer CO2-Bepreisung als ergänzendes nationales Emissionshandelssystem.

CO2-Bepreisung bringt nur bedingt Entlastungen

Aus der Handlungsfähigkeit resultiert allerdings an dieser Stelle auch eine Mehrbelastung. Denn nur ein Teil der Mehreinnahmen soll durch Entlastungen insbesondere beim Strompreis und durch eine Reihe von steuerlichen Fördermaßnahmen an die Bürger und die Unternehmen zurückgegeben werden. Während die Einnahmen aus der neuen CO2-Bepreisung im Jahr 2023 8,3 Milliarden Euro betragen sollen, sind nur 3,4 Milliarden Euro für Entlastungen vorgesehen. Gerade im industriellen Bereich könnte dies zu spürbaren Mehrbelastungen führen.

Angesichts sich eintrübender Konjunkturdaten und großer Stabilitätsrisiken – mit dem Brexit, am Persischen Golf, an den Finanzmärkten, um nur einige zu nennen – darf nicht vergessen werden, wie wichtig unser industrielles Rückgrat war, um vor zehn Jahren die Folgen der globalen Finanzmarktkrise so schnell und nachhaltig abzuschütteln. Hier sollte bei der weiteren Umsetzung des Klimapakets noch nachjustiert werden.

Wenn im Klimaschutz Abgaben erhöht werden, rückt ein anderes Thema noch stärker in den Mittelpunkt. Spätestens seit der US-Steuerreform ist klar: Wir müssen an die Unternehmensbesteuerung ran. Das Ziel ist klar umrissen: 25 Prozent auf einbehaltene Unternehmensgewinne, egal ob Kapitalgesellschaft oder Personengesellschaft. Ähnlich wie in der Klimapolitik gilt auch in der Steuerpolitik: Nichtstun kann teuer werden! Deutschland muss wieder attraktiver für Investitionen werden. Eine im Wettbewerb attraktive Besteuerung ist die Voraussetzung für Investitionen und nur mit massiven Investitionen werden wir die Ziele beim Klimaschutz und bei der Digitalisierung erreichen können.

„Ähnlich wie in der Klimapolitik gilt auch in der Steuerpolitik: Nichtstun kann teuer werden! Eine im Wettbewerb attraktive Besteuerung ist die Voraussetzung für Investitionen und nur mit massiven Investitionen werden wir die Ziele beim Klimaschutz und bei der Digitalisierung erreichen können.“

Henrik Ahlers

Wege zu einer attraktiven Besteuerung, um Investoren anzuziehen

Der EY Attractiveness Survey gibt klare Hinweise, was zu tun ist: Die Förderung von Hightech-Brachen und Innovationen sowie Steuersenkungen wären die richtigen Mittel der Wahl. Eine Senkung der Körperschaftsteuer auf zehn Prozent und parallele Verbesserungen für Personengesellschaften bieten sich an. Gerade die für Deutschland so wichtigen Personengesellschaften, die Stichworte sind Familienunternehmen und Hidden Champions, müssen entlastet werden. Hierfür bieten sich eine bessere Anrechnung der Gewerbesteuer auf die Einkommensteuer, eine endlich praxistauglich und attraktiv ausgestaltete Thesaurierungsbegünstigung und eventuell auch ein Wahlrecht zur Besteuerung als Körperschaft an.

Um gezielt Investitionen anzukurbeln, sind bessere Abschreibungsbedingungen ein kurzfristig wirksamer und einfach umzusetzender Hebel. Neben der überfälligen (steuerlichen) Wiedereinführung der degressiven AfA (Absetzung für Abnutzung) sollten die Abschreibungsdauern generell verkürzt werden. Vielleicht lohnt auch hier ein Blick über den großen Teich. Ein wesentlicher Bestandteil der US-Steuerreform war eine befristete Sofortabschreibung. Auch darüber könnte nachgedacht werden; aus fiskalischen Gründen ggf. eingeschränkt auf Investitionen in Digitalisierung.

An einer weiteren Stelle liegt die Bundesregierung schon gut auf Kurs und muss nur noch das Begonnene zu Ende bringen: Die Rede ist vom Forschungszulagengesetz, das zügig beschlossen werden sollte, sobald die mit der EU aus Beihilfegründen abgestimmten Anpassungen erfolgt sind. Dabei kann auf den letzten Metern ruhig noch eine Schippe draufgelegt werden und die Zulage noch etwas großzügiger gestaltet werden. Deutschland kann es sich leisten, hier Prioritäten zu setzen und damit den Weg in Richtung Wachstum, Investition und Digitalisierung einzuschlagen.

Vermögenssteuer ist der falsche Schritt

An anderer Stelle gilt es, Fehler zu vermeiden. Ganz im Sinne Ludwig Erhards, der einmal sagte: „Ich habe als Bundesminister 80 Prozent meiner Kraft dazu verwenden müssen, gegen ökonomischen Unfug anzukämpfen“. So wäre eine Vermögensteuer, wie derzeit von einigen wieder ins Spiel gebracht, ein großer Schritt in die falsche Richtung. Auch bei den Berichts- und Transparenzpflichten, die sich in den vergangenen Jahren explosionsartig vermehrt haben, sollte es ein Moratorium geben. Maßnahmen wie ein öffentliches Country-by-Country Reporting oder eine Anzeigepflicht für rein innerstaatliche Steuergestaltungen bringen enorme Bürokratiekosten und andere Probleme mit sich.

Nach dem Klimaschutzpaket werden hoffentlich auch für die anderen Themen Lösungen gefunden, die schon lange viele Ressourcen binden – Stichwort Handelskrieg oder der Konflikt um den Persischen Golf. Damit wäre der Weg frei für neue Aufgaben und die deutsche Politik könnte ihre Kräfte neu fokussieren: Auf eine klare Wettbewerbsagenda, die den Standort stärkt und Innovationen und Investitionen fördert. Wenn diese Neuausrichtung entschlossen angepackt wird, lassen sich erste Effekte mit Sicherheit schon im nächsten EY Attractiveness Survey ablesen.

Der Artikel erschien ursprünglich 2019 in der perspectives #6, Themen-Special: Aubruch

Bildquelle Stage: SI Imaging Services/Imazins/ImaZinS/Getty Images